|

Αντίστοιχα, το κόστος

ρίσκου παραμένει σε

ιδιαίτερα ανταγωνιστικά

επίπεδα, με τις

ελληνικές τράπεζες να

εμφανίζουν αισθητά

χαμηλότερη επιβάρυνση σε

σχέση με προηγούμενες

περιόδους, ενώ η

ευρωπαϊκή εικόνα

κινείται οριακά

υψηλότερα το 2026 σε

σχέση με το τέλος του

2025.

Σημαντικό στοιχείο

αποτελεί και η εξέλιξη

του ισολογισμού. Το

συνολικό ενεργητικό των

πιστωτικών ιδρυμάτων της

ΕΕ αυξήθηκε κατά 1,6%

και διαμορφώθηκε σε

περίπου 33,5 τρισ. ευρώ

στο τέλος του 2025. Οι

τέσσερις ελληνικές

τράπεζες ενίσχυσαν

επίσης το ενεργητικό

τους, το οποίο ανήλθε σε

περίπου 350 δισ. ευρώ

στο τέλος του 2025 και

ξεπέρασε τα 355 δισ.

ευρώ στο πρώτο τρίμηνο

του 2026.

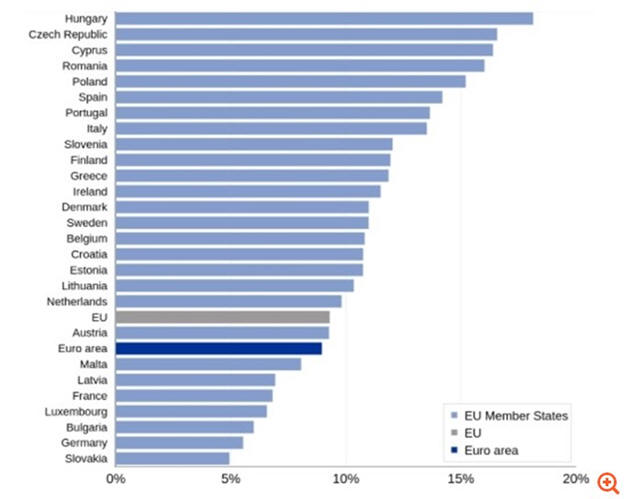

Σε επίπεδο μόχλευσης, ο

δείκτης δανείων προς

καταθέσεις παραμένει

ιδιαίτερα υγιής για τις

ελληνικές τράπεζες,

σημαντικά χαμηλότερος

από τον ευρωπαϊκό μέσο

όρο. Συγκεκριμένα,

κινείται κάτω από το

65%, όταν στην ΕΕ

υπερβαίνει το 100%,

γεγονός που καταδεικνύει

ισχυρή καταθετική βάση

και περιορισμένη

εξάρτηση από

χρηματοδότηση.

Εξίσου εντυπωσιακή είναι

η εικόνα της

ρευστότητας, όπου οι

ελληνικές τράπεζες

καταγράφουν δείκτες

σχεδόν στο 190% στις

αρχές του 2026, αισθητά

υψηλότερα από τον μέσο

όρο της Ευρώπης που

κινείται περίπου στο

150%–160%. Αυτό τις

κατατάσσει μεταξύ των

πιο ισχυρά

κεφαλαιοποιημένων και

ρευστών τραπεζικών

συστημάτων στην ΕΕ.

Συνολικά, τα στοιχεία

της ΕΚΤ αποτυπώνουν έναν

τραπεζικό κλάδο στην

Ελλάδα που έχει περάσει

σε νέα φάση σταθερότητας

και κερδοφορίας, με

βελτιωμένη ποιότητα

ενεργητικού, υψηλή

αποδοτικότητα και ισχυρή

ρευστότητα, στοιχεία που

τον τοποθετούν πάνω από

τον ευρωπαϊκό μέσο όρο

σε αρκετούς κρίσιμους

δείκτες.

|